阿甘節稅法

📖 阿甘節稅法:全方位理財第三堂課,讓你隱形加薪,退休金翻倍

最近的台股跟國際盤的走勢,很多人應該有這種感覺,每個人都知道「長期投資」是正解,卻還是忍不住受消息面影響,在急跌時恐慌、在上漲時追高,最後跟著市場情緒搖擺?

自己這幾年的心得,投資的難題從來是「不知道該買什麼」,而是 我們到底想用投資換到什麼樣的人生?是更高的報酬?更快的財富自由?還是更少的焦慮、更可控的生活節奏?

▍這本書在說什麼?

又快到五月報稅季,加上台股近年以翻倍的方式飆漲,這本從「節稅思維」出發、延伸至整體財務策略的書,剛好銜接我先前閱讀《阿甘投資法》時的體悟:

投資可以很簡單,但人生要用更多力氣去照顧。

闕又上老師是少數能把「投資」與「制度」放在同一張地圖上講清楚的人。從他經歷來看,他不是只會在牛市講成功學,而是走過股災、走過失落十年、走過操作失手、走過挫敗後再站起來的那種人。

在這本書裡,闕老師把視角從「投資工具」拉高到「制度設計」與「人生策略」:

第一部分:觀念與框架

中產階級為什麼常常不是輸在努力,而是輸在觀念與工具不足?在跛腳稅制下,該如何合法照顧自己的權益?「鐵鎚人思維」為何會讓我們看什麼都像釘子,最後在理財上陷入單一解法的陷阱?

第二部分:稅務規劃與投資的交叉地帶

節稅不是目的,目的是整體報酬與長期穩健。書中反覆提醒:稅法表面上該做的事,加上投資考量後,可能反而不該做。這句話把很多「只想省稅」的人拉回現實:你省的稅,如果讓你錯失更大的資產成長,其實是更昂貴的代價。

第三部分:資產傳承與家庭視角

贈與、遺產、夫妻財產制度、不動產稅制,這些看似離我們很遠的議題,往往在某個人生節點(買房、養小孩、父母老去、家庭財務重整)會突然變成「不得不懂」的現實題。

如果要我用一句話定位這本書:它不是教你鑽漏洞,而是教你把稅務、投資、法律、家庭結構,一次講清楚,做一個更長期、更全面的選擇。

而這也呼應在上一本《阿甘投資法》裡最有共鳴的核心:簡單、長期、紀律。而在這本書中,這三個字被延伸成:簡單的策略、長期的視野、以及對制度的紀律與理解。

▍鐵鎚人的世界:你只會一種工具,就會用同一種方式過一生

在手裡拿著鐵錘的人眼中,所有問題都像釘子。

我第一次在投資領域聽到「鐵鎚人」這個概念,是在闕老師的 YT 頻道上。一句看似老生常談,但放在理財與節稅上,殺傷力驚人。

當你只懂一種工具,就會習慣把所有問題套進同一個解法中,最後做出看似用力,其實方向偏差的選擇。(這就是人性阿XD)

回頭觀察,很多上班族的理財模式,其實都像手上只握著一把鐵鎚。舉些自己與週邊觀察到的現象:

- 我只要賺更多就好了,所以拼命加班、跳槽,但對稅與制度的理解永遠停在報稅季。

- 我只要選到飆股就好了,所以每天看盤、追消息、被情緒牽著走,最終輸給自己的貪婪與恐懼。

- 我只要省稅就好,於是專注在各種扣除額、發票與細節,卻忽略了資產成長、風險控管,以及整體資產配置策略。

藉由闕老師的提醒,也讓我重新檢視自己:我們是否過於執著在某一個「單一目標」上?

當我們只用投資的視角看世界,所有選擇都會被簡化為報酬率;當只用節稅的視角看人生,所有決策都會變成稅負最小化的計算。

這正是「鐵鎚人」最核心的盲點:問題從來不是不夠努力,而是工具箱太過於單薄。

💡 稅法表面上應該做的事,加上投資考量之後,反而不應該做了。

這句話乍看之下符合邏輯,但真正串聯起來思考時,卻值得長期反覆咀嚼,節稅不能脫離投資,投資也不能脫離制度。

真正成熟的策略,從來不是選擇單一最優解,而是在多個維度之間取得平衡。

▍眼睛與耳朵:把專業當成成本,往往是中產最昂貴的省錢

把精明的人組織起來,好的專業人士是你在市場上的眼睛和耳朵,會為你創造財富。

這個概念其實不只適用於投資,放在任何產業幾乎都成立。在 AI 時代,雖然大幅降低了跨領域學習的門檻,但如果有經驗豐富的前輩帶領,學習效率還是會遠遠超過自行摸索。

闕老師這段想傳達的,其實是一種很常見、卻容易被忽略的迷思,我們總以為「自己研究就好」、總覺得「請顧問是有錢人的選擇」、也常相信「凡事靠自己最省錢」。

但現實往往正好相反,靠自己摸索不代表不需要付出成本,只是換了一種方式付費,用時間付費、用焦慮付費、用錯誤決策付費,甚至用用稅務錯誤與資產配置失誤付費。

在《阿甘投資法》中,闕老師用「不看盤、不選股」的策略,教我們把投資變簡單;而在這本書中,則將焦點拉回「制度面」,我們不需要成為稅務專家,但至少要清楚自己正身處於什麼樣的規則之中。

把這兩本書放在一起看,我得到一個很實際的結論:

越是想用簡單方法長期累積的人,越需要把專業當作槓桿,而不是當作成本。

💡 找一位真正關心你利益的專業人士,並願意花時間教育你,這會是你最好的資產之一。

回到自身的體會,這幾年最大的改變,是透過閱讀不斷反思自己的盲點,同時也逐步拓展原本陌生的領域與視野。

前輩與專業人士的價值,從來不只是「幫我們把事情做好」,而是讓我們更快建立判斷框架,少走彎路跟避免重複犯錯。

我想,心態上先調整對了,才會是真正拉開長期差距的地方。

▍投資不是跑得快:長期持有與制度規劃,都是在跟「人性」對抗

與其跑來跑去,不如乖乖站在原地長期持有。

在書的後半段,闕老師花了不少篇幅談贈與、夫妻財產制度、不動產稅負、海外所得、股息稅,以及最低稅負制等議題。

這些內容,並不是「知道就好」,而是需要被「事先規劃與安排」。

這些概念本身或許稱不上艱深,但透過這本書,讓人用一種更貼近實務的角度,重新理解這些過去看似遙遠的專有名詞。(以前真的只是看過就算了 XD)

💡 真正高明的財富傳承,不是一次給很多,而是懂規則、會安排。

闕老師真正想傳達的是:隨著年齡與資產規模的成長,思維也必須同步升級。

不只是投資需要長期,稅務規劃與家庭資產配置,同樣是一場長期工程。

書中有一段很經典的比喻,把「制度」的視角拉升到「人生五球」的層次,

市場像橡皮球,跌了還會反彈;但家庭、健康、朋友與心靈,則像玻璃球,一旦摔裂,就很難復原。

當我們花越多時間焦慮市場波動,就越容易忽略這些真正重要的「玻璃球」。

這也讓我重新思考:

這也回到自己的反思,投資的終極目標,從來不是追求最高報酬率,而是把投資與制度安排得足夠好,好到可以把注意力移回生活。

▍後記:把選擇權留給未來的自己

我以前一直以為,理財就是要更努力、更用力、更積極;看更多資訊、做更多判斷、追更多波段。

在經過幾次投資慘賠繳了不少學費後發現,資訊從不是問題,問題是注意力與情緒成本。

《阿甘投資法》教我把投資變簡單;而這本《阿甘節稅法》則是把制度看清楚。兩者拼在一起不是一套「更厲害」的方法,而是一套「更簡單且不易出錯」的人生策略。

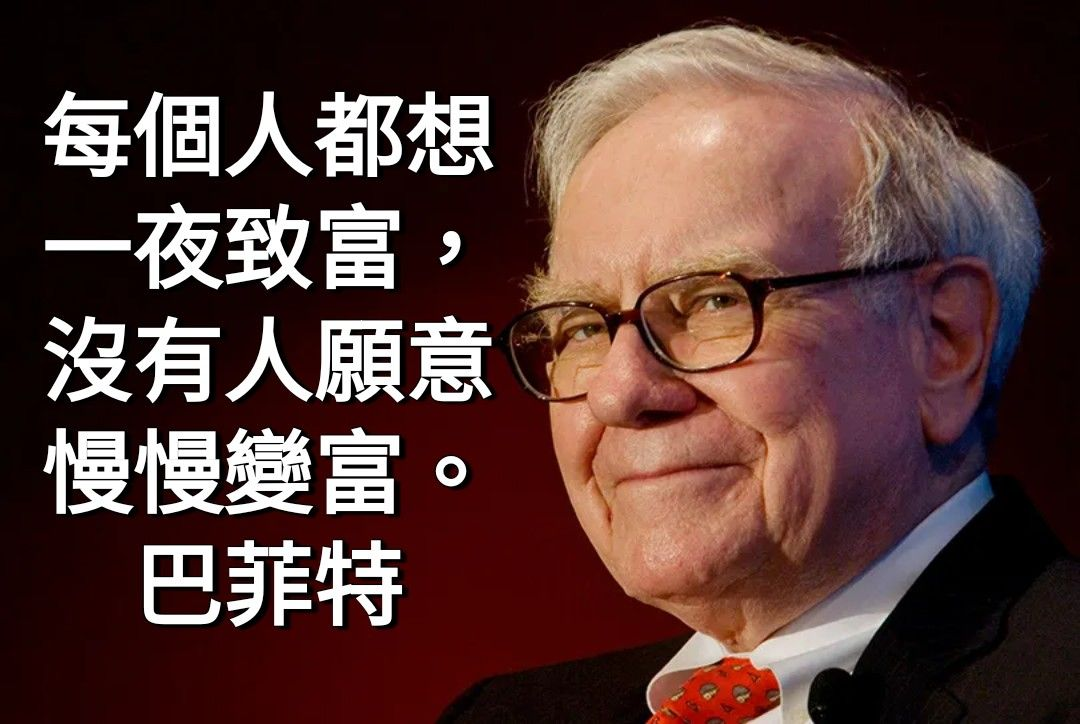

最後,用一句經典對話作為總結。

這句話來自亞馬遜創辦人貝佐斯(Jeff Bezos)曾向巴菲特請教:「你的投資理念如此簡單,為什麼大家不直接複製?」巴菲特的回答是:

因為沒有人願意慢慢變富。

慢,是把流程設計好、把紀律守穩、把制度看清楚;快,是在長時間裡,讓複利與規劃替你奔跑。

也希望在這波股市屢創新高的環境中,每個人都能穩住節奏、守住情緒,走出屬於自己的長期路徑 XD

#閱讀筆記 #B144